Panorama mensuel des levées 🇫🇷 · Décembre 2025

Montants, dynamiques sectorielles et stades de financement : le décryptage mensuel des levées françaises.

Bonjour,

Bienvenue dans le 12ᵉ panorama des levées de fonds 2025 d’anti-dealflow, le rendez-vous mensuel qui décrypte les dynamiques de financement des startups françaises.

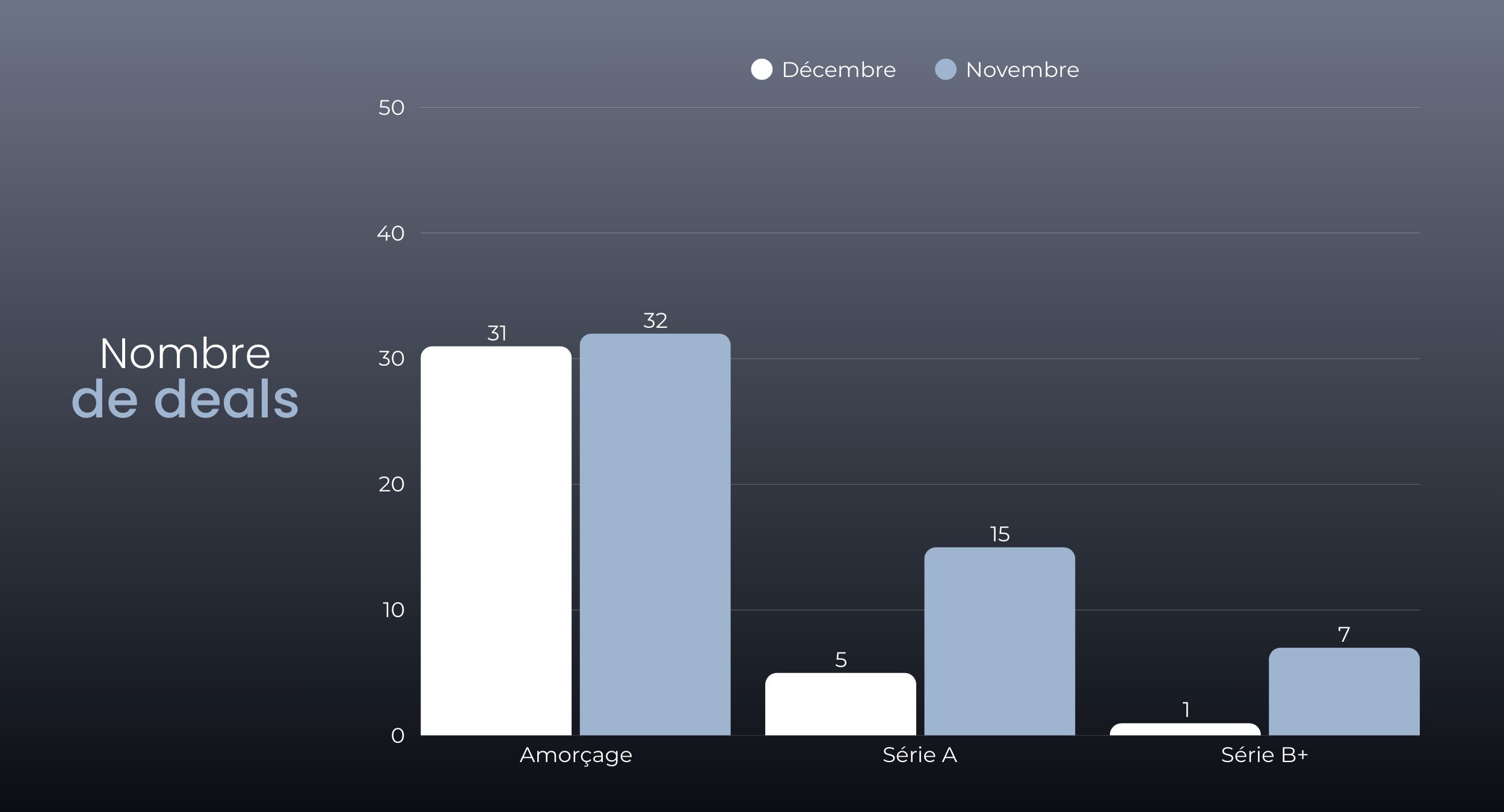

Le mois de décembre confirme une fin d’année plus prudente pour l’écosystème français. Nos pépites tricolores ont levé 290,5 millions d’euros à travers 37 opérations, contre 419 M€ sur 54 deals en novembre, traduisant un net ralentissement de l’activité.

La physionomie du mois reste néanmoins structurée par quelques tours visibles : Gradium (60 M€), Spark Cleantech (30 M€), Club Employés (15 M€), complétés par une majorité de tickets early-stage. Comme souvent, une poignée d’opérations tire la moyenne vers le haut dans un marché très fragmenté.

Signal clé du mois : L’amorçage reste très actif, mais de plus en plus capitalisé. Les tours seed haut de fourchette se multiplient, traduisant une polarisation du capital sur moins de projets, mais jugés plus matures et mieux positionnés dès l’entrée.

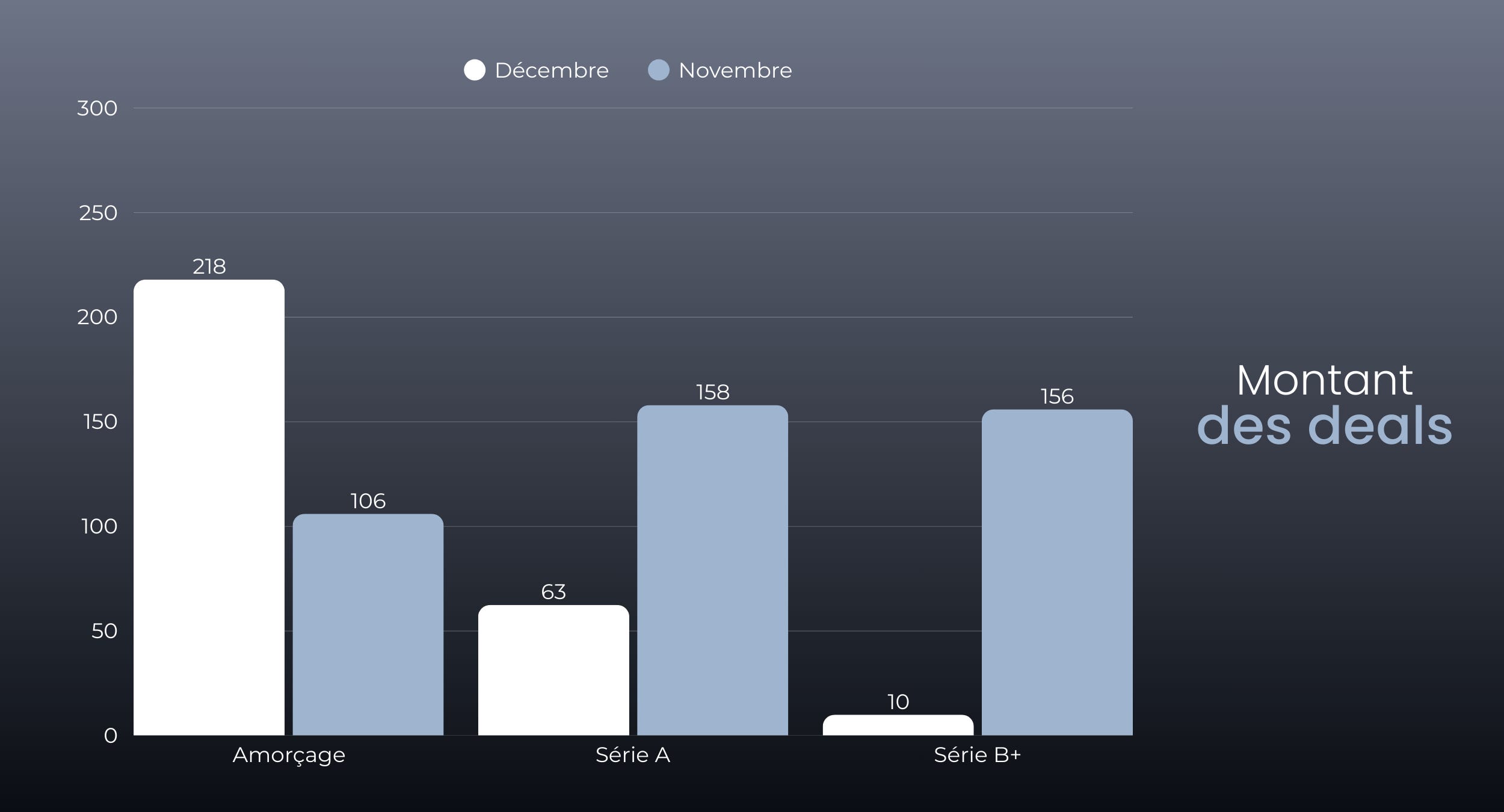

Sur les 290,5 M€ levé ce mois-ci, le ticket moyen s’élève à 7,9 M€ et le ticket médian à 4,5 M€. Comme les mois précédents, la moyenne est tirée par une poignée de gros tours, quand la médiane reflète un marché dominé par des tickets compris entre 2 et 5 M€.

Par rapport à novembre 2025, décembre enregistre une baisse d’environ 30 % des montants levés (419 M€ → 290,5 M€) et 31 % du nombre de deals (54 → 37). Cette diminution en volume et de gros tickets traduit une séquence de fin d’année plus prudente, où l’on consolide les fondamentaux.

L’intelligence artificielle demeure un moteur central : au moins 7 levées explicitement positionnées sur l’IA qui concentrent près de 100 M€, soit environ un tiers des montants levés. La tendance se confirme avec davantage d’applications ciblées. Les levées se concentrent sur des briques technologiques et des cas d’usage très opérationnels.

Décembre est dominé par un amorçage très capitalisé, tandis que le late-stage reste discret. Les levées de Série A et plus reculent fortement (–73 % en volume, –77 % en montants), signe d’un marché qui consolide en fin de cycle :

Amorçage : 84 % des deals pour ≈ 75 % des montants avec un ticket moyen autour des 7 millions d’euros.

Série A : ≈ 14 % des deals ce qui représente 22 % des montants levés, avec un ticket moyen de 12,5 millions d’euros.

Séries B+ : ≈ 3 % des deals et des montants.

En montants, le capital se concentre sur quelques verticales à forte intensité technologique et à horizon de souveraineté :

IA, software & data : ~110 millions d’euros / ~13 deals

Climat, énergie & agritech : ~55 millions d’euros / ~8 deals

Fintech : ~45 millions d’euros / ~6 deals

Santé : ~40 millions d’euros / ~9 deals

Le schéma est désormais bien établi. Au-delà des montants, on observe une polarisation du capital vers des verticales perçues comme stratégiques à long terme, où la barrière technologique prime sur la traction court terme.

Décembre confirme quelques constantes du marché français :

Les business angels demeurent omniprésents, impliqués dans au moins 7 opérations, en soutien des tours d’amorçage sur des verticales très variées.

Bpifrance participe à 5 deals, en co-investissement sur des sujets IA, smart industry, climat ou santé, et continue de jouer un rôle central dans la structuration des tours early-stage.

Kima Ventures apparaît dans 4 opérations (Ecair, GetMint, Corma, Lucis), avec une empreinte forte sur l’IA, le software B2B et les infrastructures produits.

Un duo Banque des Territoires / 50 Partners se distingue avec 3 participations chacun, souvent sur des sujets très ancrés dans les territoires ou dans la santé.

Dans un marché plus sélectif, le financement du tout début de chaîne reste dominé par le triptyque business angels / fonds seed / acteurs publics, tandis que les fonds de croissance interviennent de façon plus opportuniste et ciblée.

Gradium · Amorçage · 60 M€ · IT

Gradium développe des modèles de langage audio capables d’interactions vocales naturelles et expressives, en temps quasi réel et à grande échelle.

Tour de table réalisé par : Eurazeo, DST, Amplify Partners, FirstMark Capital, Korelya Capital, business angels

Spark Cleantech · Série A · 30 M€ · Énergie

Spark Cleantech conçoit des sources locales de production d’hydrogène propre.

Tour de table réalisé par : Innovacom, 360 Capital, Asterion Ventures, Taranis

Club-Employés · Amorçage · 15 M€ · RH / management

Club Employés facilite l’accès au bien-être des salariés via des solutions RH adaptées aux nouvelles attentes des entreprises.

Tour de table réalisé par : Verto

Arcads AI · Amorçage · 14 M€ · Martech

Arcads AI permet aux équipes marketing de produire rapidement des vidéos adaptées aux réseaux sociaux, dans plus de 35 langues.

Tour de table réalisé par : Eurazeo, Sequoia Capital, Alpha Intelligence Capital

Décembre 2025 clôt l’année sur une note prudente mais structurée : moins de deals, moins de capital déployé, mais un marché toujours actif sur ses convictions fortes, avec une nette dominante early-stage.

Ce que cela implique pour les fondateurs : En amorçage, la barre d’entrée continue de monter. La différence ne se joue plus sur la promesse, mais sur la qualité d’exécution. Les projets qui lèvent sont ceux qui arrivent avec une vision claire, des métriques déjà structurées et une exécution lisible, même très tôt.

Le capital est toujours là, il se mérite simplement davantage.

Merci pour votre lecture et votre fidélité.

Je vous souhaite une bonne semaine et vous donne rendez-vous lundi prochain, directement dans votre boîte mail !