Panorama mensuel des levées 🇫🇷 · Janvier 2026

Montants, dynamiques sectorielles et stades de financement : le décryptage mensuel des levées françaises.

Bonjour,

Bienvenue dans le 1er panorama des levées 2026 d’anti-dealflow, le rendez-vous mensuel qui décrypte les levées de fonds des startups françaises.

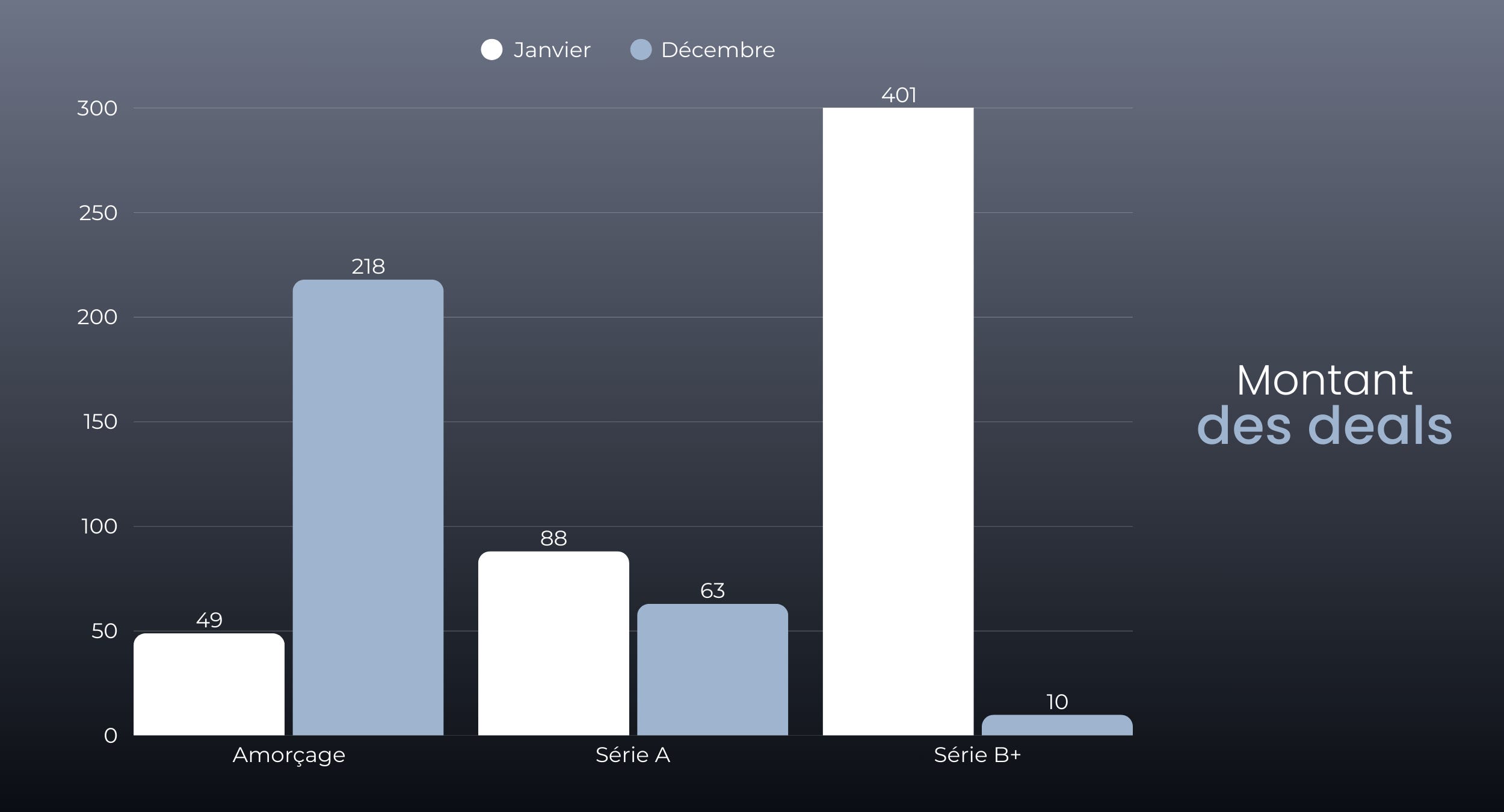

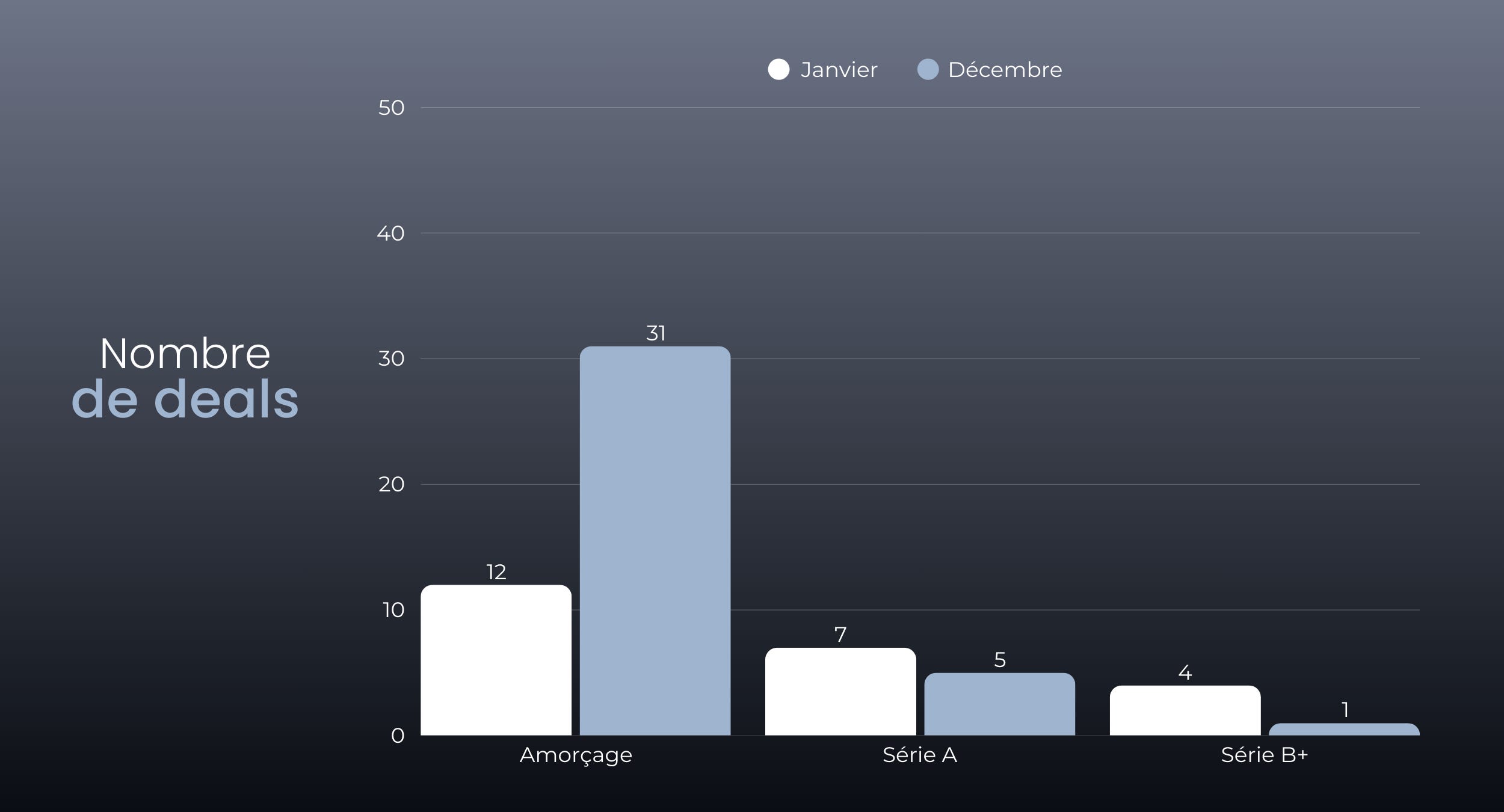

Le mois de janvier ouvre l’année sur une note très dense pour l’écosystème français. Les startups tricolores ont levé 593,8 millions d’euros à travers 29 opérations, contre 290,5 M€ sur 37 deals en décembre, soit plus du double des montants pour un volume de deals en léger retrait. Le rebond est net, porté par plusieurs tours de grande taille.

La physionomie du mois est clairement polarisée. Deux méga-tours, Pennylane (175 M€) et Harmattan AI (171,2 M€), concentrent à eux seuls près de 60 % des montants levés. Derrière ce duo, FineHeart (35 M€), SunLib (25 M€) et un ensemble de levées en biotech, climat, winetech et loisirs structurent un haut de tableau très sélectif, complété par une majorité de tickets early-stage entre 2 et 6 M€.

Signal clé du mois : l’IA s’impose comme colonne vertébrale du marché. Au moins 10 levées explicitement liées à l’IA (Harmattan AI, BrightHeart, Enodia Therapeutics, AI Verse, Revox, Obside AI, Notom, etc.) représentent déjà 425 M€, soit plus de 70 % des montants levés. Le capital se concentre sur quelques dossiers jugés stratégiques pour les infrastructures financières, la défense et l’industrie.

Vous connaissez quelqu’un qui s’intéresse au VC, aux levées de fonds ou à l’écosystème startup ? Partagez-lui l’édition.

Sur les 593,8 M€ levés ce mois-ci, le ticket moyen s’élève à 20,5 M€ pour 29 opérations, et le ticket médian se situe autour de 5 M€. La moyenne est mécaniquement tirée par les méga-tours de Pennylane et Harmattan AI, quand la médiane reflète un marché où la majorité des opérations se situe dans une fourchette de 2 à 6 M€.

Par rapport à décembre 2025, janvier enregistre une hausse d’environ 104 % des montants (290,5 M€ → 593,8 M€), pour un nombre de deals en recul (37 → 29). Le marché bascule ainsi d’une fin d’année prudente à un début d’exercice marqué par quelques gros paris assumés, tout en restant sélectif sur l’early-stage.

L’intelligence artificielle demeure le principal moteur du mois. Les semaines 3 et 4 sont emmenées par Harmattan AI, AI Verse, Obside AI, Revox ou Notom, tandis que BrightHeart et Enodia Therapeutics illustrent la montée de l’IA en santé (diagnostic prénatal, plateformes biopharma).

Janvier est dominé par un late-stage très concentré et un early-stage encore actif, mais plus sélectif :

Amorçage : ≈ 52 % des deals pour ≈ 9 % des montants, avec un ticket moyen autour de 4 M€.

Série A : ≈ 30 % des deals pour ≈ 16 % des montants, avec un ticket moyen proche de 12,5 M€.

Séries B+ : ≈ 17 % des deals pour ≈ 75 % des montants, avec un ticket moyen d’environ 100 M€.

Le message reste le même que ces derniers mois : ce n’est pas le retour d’un cycle euphorique. L’amorçage reste le bassin de dealflow, mais la poursuite d’un régime où quelques très gros tours viennent ponctuellement gonfler les statistiques.

Côté volume, le mois reste modeste avec 29 opérations. La dynamique ne se joue pas encore sur la quantité, mais sur la capacité de certains dossiers à capter des tickets très significatifs, et à tirer les statistiques vers le haut.

En montants, le capital se concentre sur quelques verticales à forte intensité technologique et à horizon de souveraineté :

Fintech & infrastructures financières : ~200 M€ / 4 deals

IA, défense & infrastructures logicielles : ~180 M€ / 4 deals

Santé, medtech & biotech : ~90 M€ / 6 deals

Climat, énergie & agritech : ~55 M€ / 4 deals

Le schéma se confirme : au-delà des montants, le capital se polarise vers des verticales jugées stratégiques (fintech infra, IA, climat, santé), où la barrière technologique et la profondeur de marché priment sur la seule traction court terme.

Janvier confirme également quelques constantes côté investisseurs :

Bpifrance intervient sur 6 deals, notamment aux côtés d’Elaia sur Enodia Therapeutics, et en co-investissement sur des sujets IA, biotech ou climat, confirmant son rôle d’architecte des tours early-stage et de catalyseur des opérations deeptech.

Les business angels restent très présents en early-stage avec 5 deals, en soutien de nombreux tours d’amorçage (Revox, Viti-Tunnel, Gamevestor, The Gentle Factory, Obside AI…). Dans un marché plus sélectif, ils continuent de jouer le rôle d’amorceur, en complément des fonds seed.

Enfin, les grands fonds internationaux et industriels stratégiques restent actifs sur les dossiers de taille : Dassault Aviation sur Harmattan AI, ou encore les fonds de growth et late-stage sur Pennylane, envoient un signal clair sur l’attractivité des assets français dans la fintech et la défense dopée à l’IA.

Pennylane · Série D · 175 M€ · Fintech

Pennylane propose une solution qui récupère en temps réel les données financières des entreprises et les restitue dans un format clair pour les décideurs.

Tour de table réalisé par : Blackstone, TCV, Sequoia Capital, DST, Meritech Capital, CapitalG

Harmattan AI · Série B · 171,2 M€ · Deeptech

Harmattan AI est spécialisée dans les systèmes autonomes de défense, avec des drones de combat et de reconnaissance pilotés par l’intelligence artificielle.

Tour de table réalisé par : Dassault Aviation

Janvier 2026 ouvre l’année sur un signal fort : le capital est bien là, mais il se concentre très clairement sur quelques dossiers perçus comme structurants. En particulier dans la fintech infra et la défense dopée à l’IA, tandis que l’amorçage reste actif, mais plus sélectif.

Ce que cela implique pour les fondateurs : en amorçage comme en Série A, la barre d’entrée continue de monter. La différence ne se joue plus sur la promesse, mais sur la qualité d’exécution : vision claire, métriques déjà structurées, compréhension fine de sa verticale et de la thèse des fonds ciblés. Le capital existe, mais il se dirige vers les projets capables de démontrer très tôt qu’ils peuvent devenir des actifs stratégiques dans des marchés où la technologie et la souveraineté prennent le pas sur le simple cycle produit.

Merci pour votre lecture et votre fidélité.

Je vous souhaite une bonne semaine et vous donne rendez-vous lundi prochain, directement dans votre boîte mail !

💫💫